(一)基本介绍

汽车安全驾驶辅助系统(Advanced Driver Assistant System,简称ADAS)指利用安装于汽车上的各式传感器,在第一时间收集车内外环境数据,进行静态、动态物体的辨识、侦测以及追踪等技术上的处理,使驾驶者能够在最快的时间内察觉可能会发生的危险,从而引起注意、提高安全性的主动安全技术。

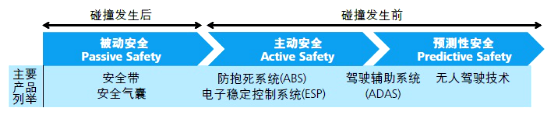

ADAS是智能驾驶乃至无人驾驶,最终实现的必经阶段。而智能驾驶或是终极的无人驾驶,并非近几年才出现的新兴事物,而是在汽车产业最早诞生的时期,就一直在孕育、发展。其根本的发展驱动力源于人们对驾驶安全性的诉求。而汽车安全技术的发展亦经历了从“被动安全”到“主动安全”的过程,未来则将是所说的“预测性安全”阶段。

以下为汽车安全技术发展历程示意图:

汽车安全驾驶辅助系统(ADAS)处于“主动安全”与“预测性安全”的过渡阶段,但其并非稍纵即逝的产品类型,而是跟“被动安全”时代的安全带、安全气囊等,以及“主动安全”时代的防抱死系统(ABS)、电子稳定控制系统(ESP)等,成为汽车安全体系中的重要部分。同时,汽车安全驾驶辅助系统(ADAS)亦是未来无人驾驶技术发展的基础,正是在驾驶辅助系统的技术基础上,无人驾驶的探索和测试成为可能。

世界范围来看,不同组织对智能驾驶的分级标准各有不同。如:美国高速研究所(BASt)、美国国家公路交通安全管理局(NHTSA)、国际自动机械工程师学会(SAE)的标准大体相同,具体级别稍有差别。

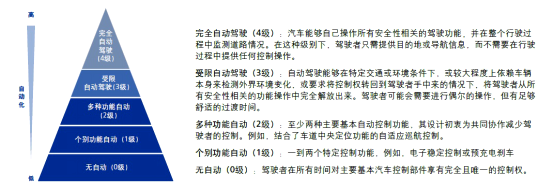

其中,SAE的分级最为详尽,将无人驾驶技术分为0到5级,分别对应完全手动驾驶、辅助驾驶、部分模块自动化、特定条件下自动化、高度自动化以及全自动化的无人驾驶。

而美国国家公路交通安全管理局(NHTSA)则将高度自动化和全自动化的无人驾驶都归类为第4级。0-2级仍以手动驾驶为主,需要驾驶员观测周边驾驶环境;3级以后则为智能驾驶系统观测周边环境。

美国国家公路交通安全管理局(NHTSA)对智能驾驶的分级内容具体如下:

SAE与NHTSA的智能驾驶分级定义对比如下:

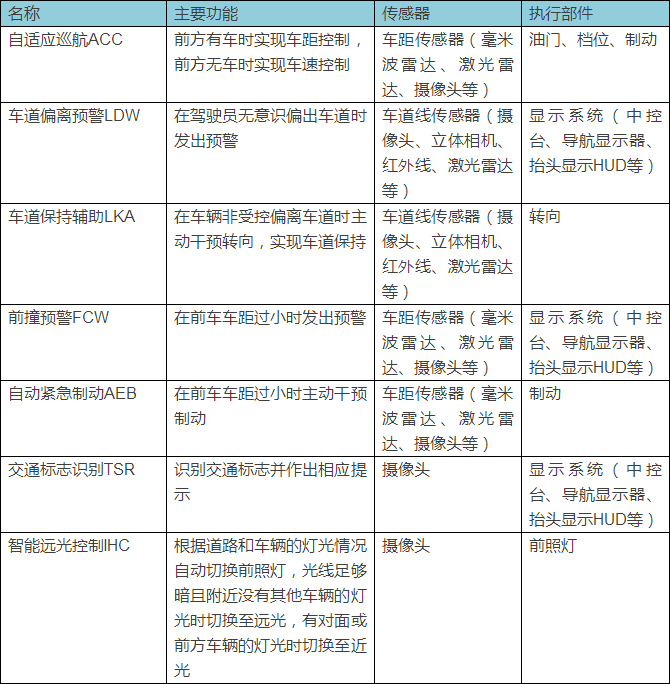

汽车行业当前正处于1-2级的智能驾驶阶段,预计2020年至2025年可实现完全的自动驾驶汽车量产。目前1级和2级辅助驾驶已经成熟量产,包括1级警告提示类功能:车道偏离预警LDW、前撞预警FCW、盲点检测BSD、交通标志识别TSR等,以及2级干预辅助类功能:自适应巡航ACC、车道保持辅助LKA、紧急自动刹车AEB、智能远光灯IHC、自动泊车AP等。3级综合功能自动驾驶已经有充分的技术储备,如丰田的公路自动驾驶辅助AHAC,特斯拉的自动巡航Autopilot,以及通用的Super Cruise,预计将会在2018年至2020年实现量产。高度自动驾驶已经进入试验车阶段,预计在2020年可以达到量产水平。最终完全自动驾驶预计会在2025年左右实现。

(二)技术路径

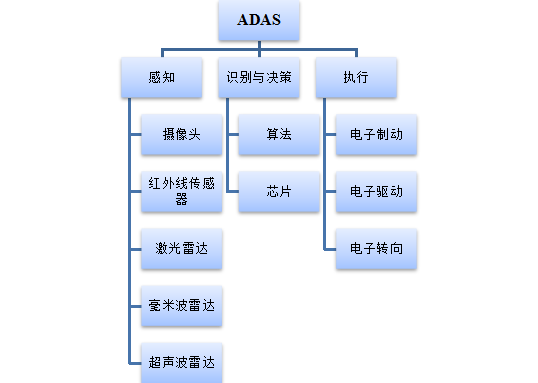

从技术角度来看,汽车安全驾驶辅助系统(ADAS)功能的实现,主要分成三个部分。

首先是感知。汽车需要配备诸如摄像头、红外线传感器、激光雷达、毫米波雷达以及超声波雷达等,收集驾驶环境中的信息。然后,通过加载了算法的芯片,对收集到的驾驶环境信息进行识别以及分析,形成判断。最后,进行执行、控制,即所说的输出执行,包括主动执行和信息警告等,涉及汽车的电子制动、电子驱动以及电子转向等多个功能。

以下为汽车安全驾驶辅助系统(ADAS)感知层、决策层和执行层的示意图:

以下为汽车安全驾驶辅助系统(ADAS)功能实现示意图:

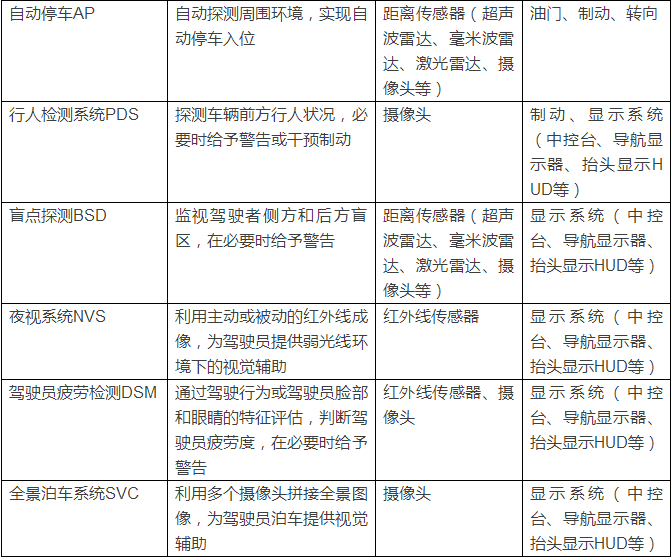

(三)产品方案

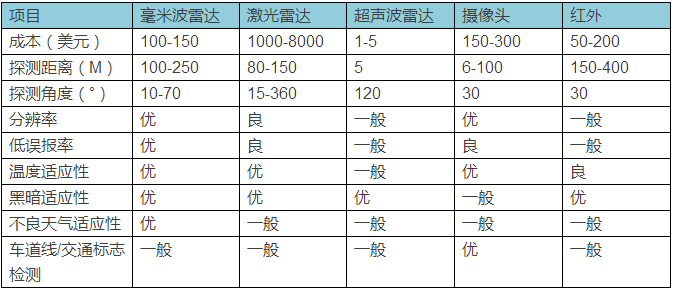

汽车安全驾驶辅助系统(ADAS)功能的实现,以多种类的传感器融合形成感知层作为基础。不同车载传感器的特点如下:

下游汽车厂商可以根据自身希望实现的汽车安全驾驶辅助系统(ADAS)功能,结合成本等多方面因素进行综合考虑,建立属于自己的ADAS传感器组合,合理规划商用化路径。

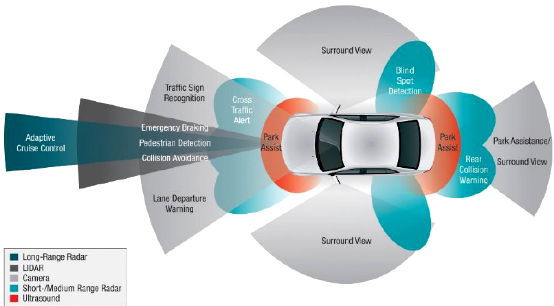

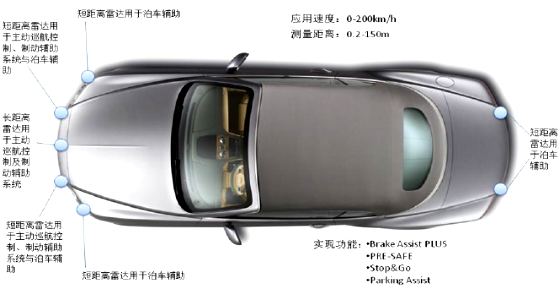

以毫米波产品为例,目前奔驰S级使用多达7个雷达,而其中4个为24GHz短距离毫米波雷达。新款奥迪A4则配备了5个毫米波雷达以及8个超声波雷达,其中,毫米波雷达在前保险杠的车标位置配备了77GHz机型,在前保险杠位置配备了24GHz机型,在车身斜后方也配备了24GHz机型;而超声波雷达则在车辆前后各配备了4个。大众、沃尔沃、丰田、雷克萨斯等品牌,都拥有属于自己的汽车安全驾驶辅助系统(ADAS)传感器组合。

以下为奔驰最顶级的S级采用的雷达产品组合:

从感知端传感器的角度出发,汽车上每多一种传感器融合使用,汽车的探测精度会越高,相应地,安全性亦会越高,但结合成本等多因素考虑,在智能驾驶阶段,主流方案主要选择:摄像头+毫米波雷达+超声波雷达。

激光雷达因成本过高的原因,目前尚未被汽车厂商选入汽车安全驾驶辅助系统(ADAS)的传感器组合。但因其具备障碍物侦测、距离检测,以及3D车身环境构造的功能,是未来无人驾驶阶段的核心传感器。无人驾驶阶段的主流传感器方案预测为:摄像头+激光雷达+毫米波雷达+超声波雷达。

(四)竞争格局

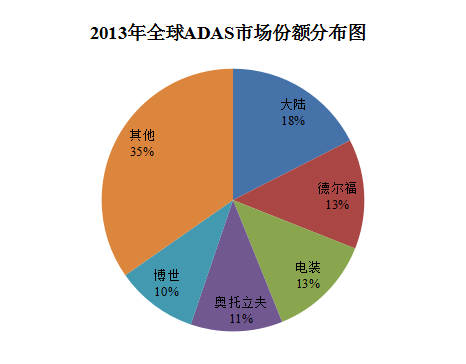

传统一级供应商在汽车安全驾驶辅助系统(ADAS)领域保持优势地位。大陆、德尔福、电装、奥托立夫、博世等五家传统领先企业2013年全球乘用车汽车安全驾驶辅助系统(ADAS)市场份额分别为17.5%、13.5%、12.9%、11.3%和10.1%,合计超过65%;其余市场份额被法雷奥、天合麦格纳、海拉等企业占有。

以下为2013年全球汽车安全驾驶辅助系统(ADAS)主要系统集成商及其市场占比示意图:

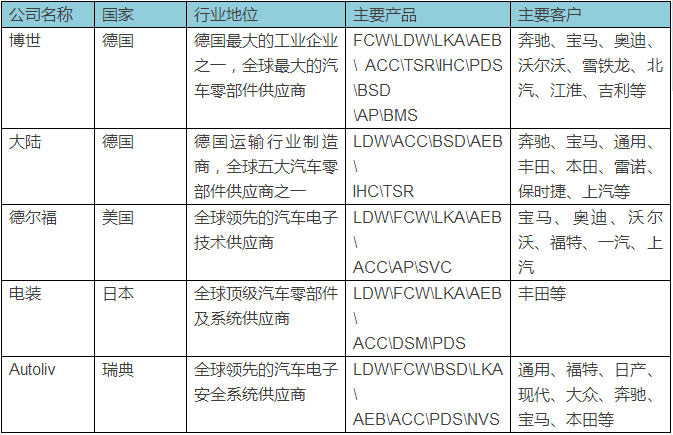

上述国际领先的汽车安全驾驶辅助系统(ADAS)集成商的基本情况如下:

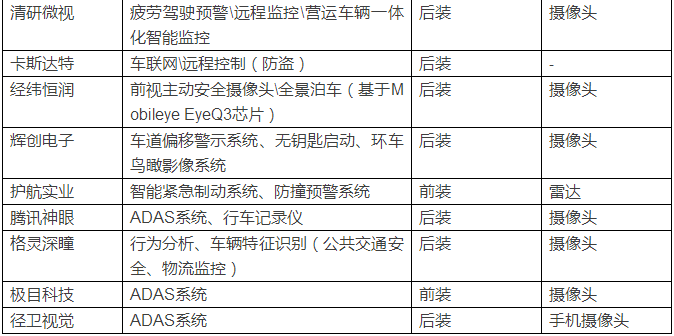

国内众多的创业型公司亦已经掌握核心识别算法,开始进入汽车安全驾驶辅助系统(ADAS)集成。其中有通过自助式研发,通过技术性或本土化创新等方面提升产品性能和客户体验;也有仅仅试图通过模仿国外知名公司,以期迅速抢占前期市场以获得更高溢价的创业型公司。

以下为国内汽车安全驾驶辅助系统(ADAS)创业公司一览表:

(五)市场分析

随着智能驾驶概念的普及,以及政策层面的大力支持,汽车安全驾驶辅助系统(ADAS)的市场渗透率正快速提高。

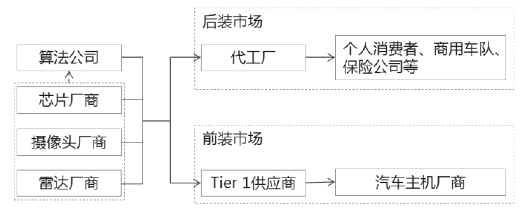

汽车安全驾驶辅助系统(ADAS)可以应用在前装市场和后装市场。以下是其产业链的示意图:

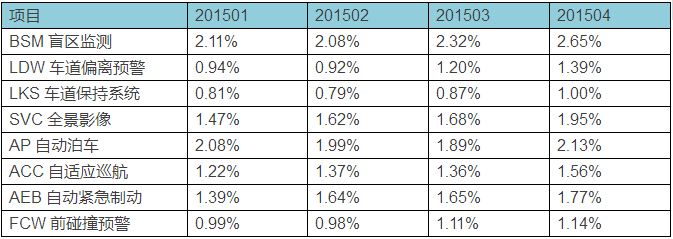

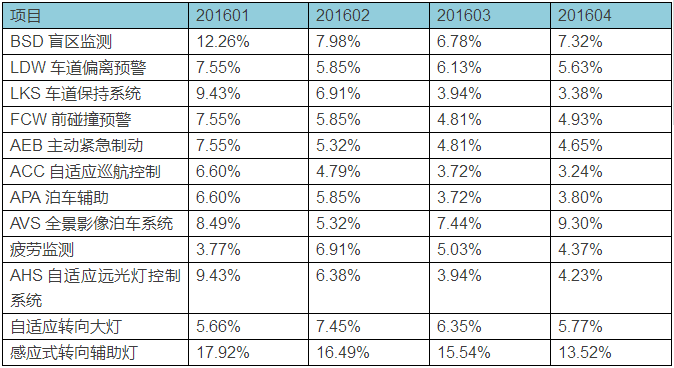

以前装市场为例,如下是2015年1-4月份与2016年1-4月份,汽车安全驾驶辅助系统(ADAS)在国内新车型中渗透率的对比数据:

2015年1-4月新车型ADAS功能配置率

2016年1-4月新车型ADAS功能配置率

可以看出,同类型ADAS功能的渗透率出现了快速提升,而功能方面,2016年的加载的ADAS功能亦较2015年更加丰富。市场对汽车安全驾驶辅助系统(ADAS)的需求,处于明显的上升期。

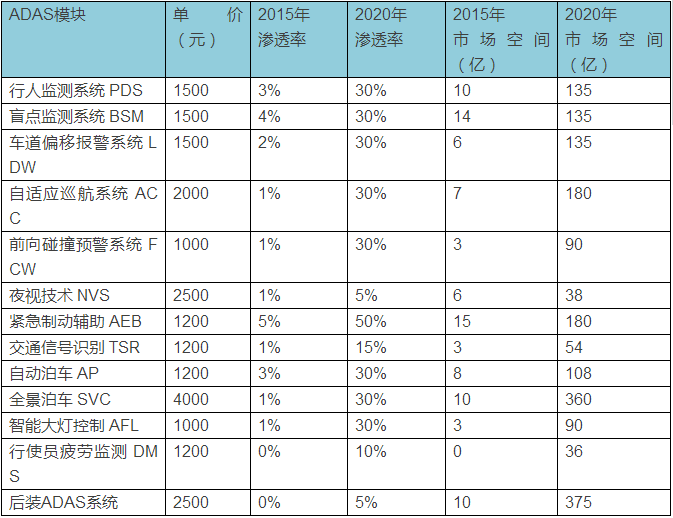

汽车安全驾驶辅助系统(ADAS)渗透率的提升,带动其市场规模快速放量。预计至2020年,我国汽车安全驾驶辅助系统(ADAS)市场规模有望达到2000亿人民币。其中,前装市场的渗透率预计达到30%,后装市场年度渗透率提升有望达5%。

以下为2020年我国汽车安全驾驶辅助系统(ADAS)市场规模预测表:

注:文章所涉及的行业数据均摘自市场公开研报。